外注と業務委託は、どちらも業務の一部を社外に依頼する方法ですが、契約形態や管理の仕方に違いがあります。正しく理解せずに契約を結ぶと、トラブルや経理処理のミスにつながることも。

本記事では、外注と業務委託の違いや契約形態の種類、メリット・デメリットの比較などをわかりやすく解説します。自社に合った外部委託の方法を選ぶための参考にしてください。

目次

外注と業務委託の基本を理解しよう

外部に業務を依頼する方法として使われる「外注」と「業務委託」は、似ているようで契約形態や使われ方に違いがあります。まずは、それぞれの意味を簡単に整理しておきましょう。

外注とは

外注とは、自社の業務の一部を外部の事業者や専門業者に委託し、成果物の納品を目的として仕事を依頼することを指します。例えば、Webサイト制作やロゴデザイン、動画編集、システム開発など、専門的なスキルを要する業務を社外のプロに任せるケースが代表的です。

外注の特徴は、「何を納品するか」が明確に定まっており、業務の進め方は基本的に外注先に任せられるという点です。そのため、成果物が完成すれば契約は終了し、納品物の品質や納期が重要な判断基準となります。

実務上は「請負契約」に基づくケースが多く、成果に対して報酬が支払われるのが一般的です。外注は、自社内で対応が難しい業務を効率的に処理したいときや、コストを抑えて専門性の高いアウトプットを得たいときに活用されます。

業務委託とは

業務委託とは、特定の業務の遂行を第三者に依頼する契約全般を指す言葉で、法律上の契約形態としては「請負契約」「委任契約」「準委任契約」のいずれかに該当します。そのため、「業務委託」という言葉自体には、明確な契約形式や実施内容が含まれているわけではなく、広い意味を持つ総称的な表現です。

例えば、社内の事務作業やカスタマーサポートの一部を外部スタッフに任せるといったケースも業務委託に該当します。成果物の有無や業務の性質によって、どの契約形態が適切かは変わってきます。

外注と異なり、「業務の実施」に重点があるため、成果ではなくプロセスや遂行自体に価値がある業務に使われることが多く、継続的・反復的な作業を委託する場面にもよく用いられます。

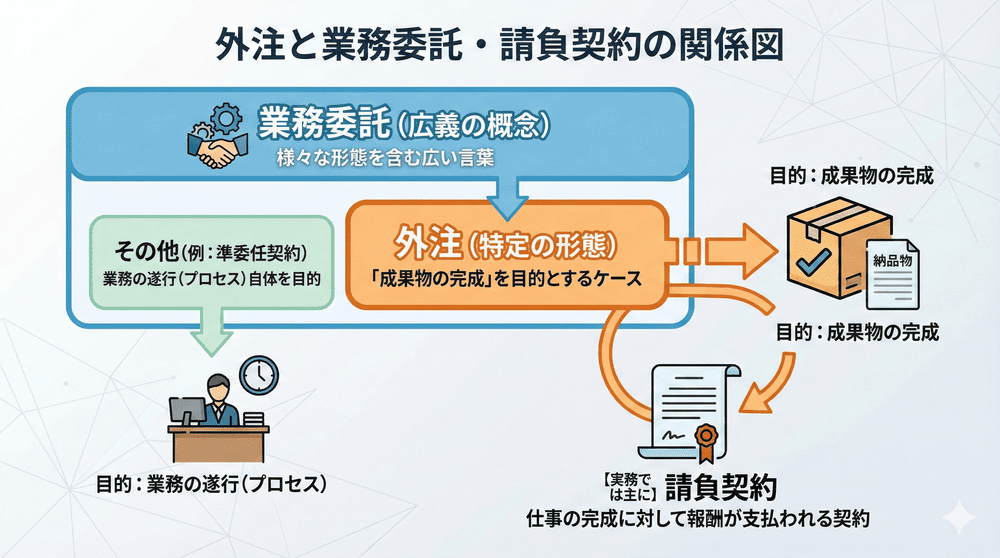

外注は業務委託の一部?

結論から言えば、外注は業務委託に含まれる形態の一つです。業務委託という言葉が広義であるのに対し、外注はその中でも特に「成果物の完成」を目的とするケースに使われることが多く、実務では主に「請負契約」に該当します。

例えば、動画制作やシステム開発、印刷物の納品など、完成品を納めることが契約のゴールになる場合は“外注”と呼ばれやすい傾向があります。一方、業務の進行や遂行そのものを依頼する場合(例えばカスタマーサポートや事務代行など)は、「準委任契約」として業務委託とされることが一般的です。

つまり、外注という言葉は日常的に使われる通称に近く、法律的・契約的な観点では、業務委託という枠組みの中に位置づけられます。

【関連記事】

「外注」は失礼?ビジネスで使える丁寧な言い換えとNG表現を解説

外注・業務委託に使われる契約形態の違いとは?

外注や業務委託を行う際は、業務の内容や目的に応じて、「請負契約」「委任契約」「準委任契約」のいずれかの契約形態が選ばれます。これらの契約はそれぞれ性質が異なり、契約先との責任範囲や報酬の支払い基準、業務の進め方に影響を与える重要な要素です。

どの契約形態を選ぶかによって、成果物の有無や業務管理の方法、トラブル発生時の対応も大きく異なります。ここでは、それぞれの契約形態について具体的に見ていきましょう。

請負契約:成果物の完成を目的とする契約

請負契約とは、成果物の完成に対して報酬を支払う契約形態です。依頼者(発注者)は、請負人(受注者)に対して仕事の完成を求め、成果物が納品されたときに契約が成立したものとみなされます。

例えば、Webサイトの制作、ロゴデザイン、建物の建設、システム開発など、完成形が明確である業務に適しています。仕事の進め方や手段は基本的に受託側に任され、成果物の品質や納期が重要な判断材料となります。

請負契約は、外注と呼ばれるケースで多く見られますが、成果の有無が契約の成否に直結するため、成果物が未達成の場合には報酬が支払われないこともある点に注意が必要です。また、契約書には納品物の範囲や納期、検収方法などを明確に定めることが重要です。

委任契約:法律行為などの「代理」が求められる業務に使う

委任契約とは、法律行為を代理で行ってもらうことを目的とする契約形態です。典型的な例としては、弁護士や税理士、司法書士などへの依頼が該当します。これらの専門職は、依頼者に代わって契約の締結や申告、登記などの法的な手続きを行うことが認められており、それ自体が「法律行為」に当たります。

委任契約の特徴は、成果物の完成ではなく、業務を遂行すること自体に契約上の価値があるという点です。そのため、結果が思わしくなかった場合でも、業務が適切に行われていれば報酬が発生します。

なお、委任契約は信頼関係に基づく契約とされており、依頼者または受任者のいずれかが自由に契約を解除できる点も他の契約形態との違いです。

準委任契約:継続的な作業や事務処理などに多い契約形態

準委任契約とは、法律行為以外の事務作業や作業の遂行を委託する契約形態です。例えば、カスタマーサポート、秘書業務、経理の一部、ITシステムの保守運用、データ入力など、継続的かつ反復的に発生する業務に適しています。

この契約では、請負契約のような成果物の納品は求められず、「一定の業務を適切に行うこと」そのものが契約の目的となります。そのため、業務の結果ではなく、業務を遂行する過程や姿勢が評価されます。

準委任契約は、在宅アシスタントやオンライン業務支援サービスなどで広く利用されており、業務の一部を柔軟に外部に任せたい場合に有効な選択肢です。ただし、業務範囲や指示の出し方が曖昧だとトラブルにつながることもあるため、契約時には内容を明確にしておくことが重要です。

契約形態の違いが実務やトラブルリスクに与える影響

請負・委任・準委任の契約形態によって、業務の進め方や責任の所在が異なるため、実務上の対応やトラブル時のリスクにも違いが生じます。

例えば請負契約では、成果物の完成が契約の目的となるため、納品された成果物に対して検収や品質チェックが発生します。

一方、準委任契約では業務の遂行自体が目的となるため、納品物がなくても業務が適切に行われていれば契約が果たされたと見なされます。こうした違いは、「報酬が支払われる条件」や「契約終了の判断基準」にも影響します。

また、業務委託契約の実態が雇用契約に近いと見なされた場合、偽装請負と判断され、労務トラブルや法令違反に発展するリスクもあります。現場で指揮命令を出していたり、労働時間を固定していたりする場合は注意が必要です。

適切な契約形態を選び、それぞれの性質に応じた運用を行うことが、リスク回避と業務効率の両立につながります。

外注と業務委託、それぞれのメリット・デメリット

外注と業務委託はどちらも社外の力を活用する方法ですが、それぞれに適した使いどころや注意点があります。ここでは両者の特徴を踏まえた上で、メリット・デメリットを整理していきます。まずは「外注」のメリット・デメリットから見ていきましょう。

外注のメリット・デメリット

外注の大きなメリットは、専門的なスキルやノウハウを持つ外部の業者に業務を任せられる点です。社内に専門人材がいない場合でも、プロの手によって高品質な成果物を短期間で得られます。

依頼内容が明確であれば、自社で一から作業を行うよりも効率的で、コストを抑えながら成果を得やすい方法と言えます。また、業務単位で契約を結べるため、必要なときだけ外部に依頼できる点も柔軟性の高いポイントです。

一方で、デメリットとしては、契約の対象があくまで「完成した成果物」であるため、途中経過や作業内容のコントロールが難しいという点が挙げられます。外注先に任せきりになることで、納品されたものが期待とずれていたり、修正対応に時間や追加費用が発生したりする可能性もあります。

また、指示の出し方が不十分だった場合、「どこまで対応してくれるのか」が曖昧になり、責任の所在が不明確になるケースもあるため、契約内容の事前調整が不可欠です。

業務委託のメリット・デメリット

業務委託のメリットは、成果物ではなく業務の遂行自体を外部に任せられる点にあります。経理やカスタマーサポート、データ入力などの継続的な業務を外部に委託することで、社内の負担を軽減し、コア業務に集中しやすくなります。

また、正社員を雇用する場合と比べて社会保険料や福利厚生費が不要なため、固定費を抑えながら柔軟に人材を活用できる点も中小企業にとって大きな利点です。

一方で、業務委託にはいくつかのデメリットもあります。成果や品質にばらつきが出ることがあり、委託先の対応力によっては期待通りの成果が得られない可能性があります。

また、指揮命令や勤務管理を行いすぎると、実態が雇用に近いと判断されて偽装請負と見なされるリスクがあるほか、機密情報を扱う場合には情報管理体制にも注意が必要です。

こうした点に配慮しながら、契約内容や業務範囲を明確にし、信頼できるパートナーと連携を深めることで、業務委託は非常に有効な手段となります。自社の体制やニーズに応じて、適切に活用していくことが成功のカギとなるでしょう。

業務内容や社内体制に応じた使い分けの考え方

外注と業務委託はどちらが優れているというものではなく、業務の性質や自社の体制に応じて適切に使い分けることが重要です。それぞれの特徴を理解したうえで、目的や状況に合った契約形態を選ぶことが、トラブルを防ぎ、効率的な外部活用につながります。

ここからは、判断の参考となる3つの視点をご紹介します。

定型業務か、専門性の高い業務かで判断する

依頼する業務が日常的に繰り返される定型作業か、それとも高い専門性が求められる業務かによって、外注と業務委託のどちらが適しているかは変わってきます。

例えば、マニュアル化された入力作業や事務処理、ルーティン対応など、一定の手順で進められる業務は、業務の遂行そのものを目的とする業務委託(準委任契約など)が向いています。継続的な作業を安定的に外部に任せたい場合には、業務委託のほうが適した選択といえるでしょう。

一方で、Webサイト制作やシステム開発、デザイン業務など、成果物の完成が契約の目的となるような専門性の高い業務であれば、完成したアウトプットに対して報酬が支払われる外注(請負契約)の方が適しています。

このような業務では、納品物のクオリティや納期が明確に定義されるため、請負契約によって責任範囲がはっきりしやすく、トラブルの回避にもつながります。

社内のリソース状況を見極めて選択する

外注と業務委託の選択は、依頼する業務内容だけでなく、自社内の人員やスキル、体制の整備状況にも大きく左右されます。例えば、業務の遂行にあたって一定の管理や指示が必要な場合、社内に指導できる担当者がいるかどうかが重要な判断材料になります。

十分なリソースがあり、発注内容を明確に伝えられる体制が整っている場合は、成果物ベースで任せられる外注が効率的です。一方で、業務の手順や判断をある程度委ねたい、あるいは一緒に業務を進めてもらいたいという場合は、業務委託の方が柔軟に対応しやすくなります。

また、社内の担当者が多忙でフォローに時間を割けない状況であれば、納品ベースで完結できる外注を選んだ方が工数負担を抑えられることもあります。逆に、仕様変更ややりとりが頻繁に発生する業務では、業務委託の方が臨機応変に対応しやすい傾向にあります。

外注と業務委託を組み合わせるという選択肢も

外注と業務委託は、どちらか一方を選ぶものと考えられがちですが、業務の性質や目的に応じて組みあわせて活用することも有効な選択肢です。例えば、日々のルーティン業務は業務委託で外部に継続的に任せ、専門的な制作物や単発プロジェクトについては外注で依頼するといった使い分けが可能です。

このように役割を分担することで、安定した業務運用と専門性の高い成果の両立が図れるほか、コストの最適化やリスク分散にもつながります。特に中小企業のように限られたリソースで多様な業務をこなす必要がある場合には、柔軟な外部活用戦略として非常に有効です。

重要なのは、それぞれの契約形態の違いと運用上のポイントを理解したうえで、業務ごとに最適な手段を選ぶことです。目的や業務内容、社内体制を総合的に判断しながら、バランスよく活用していくことが求められます。

外注費と業務委託費の違いと経理処理の注意点5つ

外注や業務委託を行う際には、契約内容だけでなく経理処理にも注意が必要です。特に「外注費」と「業務委託費」は混同されやすい項目ですが、勘定科目の選定を誤ると、税務上の指摘や社内管理上の不備につながるおそれがあります。

ここでは、外注費と業務委託費の違いを踏まえたうえで、経理処理における代表的な注意点を5つに分けて解説します。

注意点1:勘定科目の選定ミスに注意

外注費と業務委託費は、どちらも外部に業務を依頼した際に発生する費用ですが、業務の内容や契約形態によって適切な勘定科目が異なります。例えば、成果物の納品を目的とした請負契約による支出は「外注費」として処理されることが一般的です。

一方、事務作業や継続的なサポート業務など、業務の遂行自体を委託する場合は「業務委託費」や「支払手数料」などが使われることがあります。

この区分を曖昧にしたまま処理すると、帳簿上の整合性が取れなくなったり、税務調査の際に「費用計上の根拠が不明確」と指摘されたりするリスクがあります。契約内容や業務の実態に応じて、適切な勘定科目を選定することが重要です。

注意点2:源泉徴収の要否を正しく判断する

業務委託や外注先への報酬を支払う際には、源泉徴収が必要かどうかを事前に判断しておく必要があります。特に、個人のフリーランスに報酬を支払う場合や、原稿料・デザイン料・講演料などの支払いについては、所得税を源泉徴収し、後日税務署へ納付する義務が発生します。

一方で、法人に対して支払う業務委託費や外注費には原則として源泉徴収は不要です。この区分を誤ると、源泉徴収漏れによる追徴課税や延滞税が発生するリスクがあるため、契約相手が法人か個人か、報酬の種類は何かを正確に把握した上で判断することが求められます。

また、源泉徴収が必要な場合は、支払金額から税額を控除して支払うだけでなく、法定調書の作成や年末の支払調書提出も必要になるため、実務上の手間も考慮しておくとよいでしょう。

注意点3:支払い先との契約内容を確認して処理を行う

外注費や業務委託費を正しく処理するためには、実際の業務内容と契約書の内容が一致しているかどうかを必ず確認することが重要です。契約形態が請負契約なのか準委任契約なのかによって、勘定科目や源泉徴収の有無、消費税の扱いなども変わってきます。

特に注意したいのは、「業務委託」と記載されていても、実態が成果物の納品であれば請負契約とみなされ、処理方法も外注費に分類される可能性がある点です。契約書の名称や表現だけで判断するのではなく、業務の実態を踏まえて処理方法を選ぶ必要があります。

また、契約書に報酬の支払条件や作業範囲が明確に記載されていない場合、トラブルの元になりやすいため、経理処理の前に内容を十分確認し、あいまいな場合は契約担当者との連携を図ることが重要です。

注意点4:請求書の記載内容と実際の業務が一致しているか確認する

外注費や業務委託費を処理する際には、請求書の記載内容と、実際に行われた業務内容や契約条件が一致しているかどうかを確認することが不可欠です。請求書に記載された業務の名称や期間、金額が契約書の内容や業務報告と異なっている場合、経理処理が不適切と判断される可能性があります。

特に「業務内容が明記されていない」「金額だけが記載されている」といった請求書は、税務調査で費用の妥当性を問われるリスクも。また、複数の契約がある場合は、どの契約に基づいた請求なのかを明確にしなければ、支払いミスや計上漏れが発生するおそれもあります。

経理担当者は、請求書の内容が契約書や業務報告書と整合性が取れているかを確認し、不備があれば早めに委託先に修正を依頼するなど、正確な帳簿処理に向けたチェック体制を整えることが重要です。

注意点5:税務調査で指摘されないよう記録を整備する

外注費や業務委託費は、税務調査の際に内容の正当性や処理の妥当性を問われやすい項目です。そのため、日頃から支払いに関する契約書・請求書・業務報告書などの記録を正しく保存・整備しておくことが重要です。

例えば、「この支払いは本当に業務委託に該当するのか」「社外業者にどのような業務を依頼し、対価を支払ったのか」といった点が明確に説明できない場合、経費としての妥当性に疑問を持たれ、否認・修正申告を求められる可能性もあります。

トラブルを防ぐためには、契約書の保管だけでなく、業務内容や成果物の控え、業務報告書などの補足資料も一緒に管理しておくことが有効です。また、支払いの背景や選定理由など、判断の根拠を簡単にメモしておくだけでも、後から説明しやすくなります。

日常の業務ではつい後回しにされがちな部分ですが、記録の整備こそが外部委託を安全・適切に運用するための土台になります。

外注・業務委託を依頼する前に確認しておきたいポイント3つ

外部に業務を依頼する際は、契約形態や経理処理の知識だけでなく、実際に依頼を進める前の準備や確認事項も非常に重要です。委託先との認識違いやトラブルを防ぐためには、事前の確認とすり合わせが欠かせません。

ここでは、外注・業務委託を行う前に必ず確認しておきたい3つのポイントをご紹介します。

ポイント1:契約相手の信頼性と実績を確認する

外注や業務委託を成功させるためには、契約相手が信頼できる存在かどうかを見極めることが非常に重要です。委託先が業務内容を正確に理解し、期待どおりに遂行してくれるかは、企業としての実績や過去の取引経験、担当者の対応力などに大きく左右されます。

実績や専門分野の経験が十分であるかどうかを確認するだけでなく、レスポンスの早さ、契約条件への柔軟性、万が一のトラブル時の対応方針など、信頼性を測る複数の視点から検討することが大切です。また、初めて依頼する場合は、少額・短期間のトライアル業務からスタートするのも有効な方法です。

信頼できるパートナーを見極めることが、長期的な業務委託の成功やコスト最適化にもつながります。

ポイント2:業務内容と成果物の範囲を明確にする

外注や業務委託でトラブルになりやすい原因の一つが、「どこまでが依頼内容か」の認識のズレです。特に成果物がある業務では、納品物の仕様や範囲が曖昧だと、「思っていたものと違う」「ここまでは含まれていないと思っていた」といったすれ違いが起こりがちです。

そのため、契約前の段階で、業務の目的・内容・成果物の定義・納期・品質基準などをできるだけ具体的に言語化しておくことが重要です。作業手順や成果物のアウトラインだけでなく、対応外の業務や、成果物に含まれない項目も明示しておくことで、誤解を未然に防げます。

特に請負契約では「成果」が基準となるため、完成後の修正対応や再提出の条件なども含めて確認しておくと、スムーズな進行につながります。

ポイント3:契約条件(契約形態・報酬・納期など)のすり合わせを行う

外注や業務委託を円滑に進めるには、契約形態や報酬の金額、納期、支払い条件など、基本的な契約条件を事前に丁寧にすりあわせておくことが欠かせません。

例えば、請負契約であれば納品日と検収の基準を明確にし、準委任契約であれば業務期間や時間単位での報酬体系を確認しておく必要があります。

また、契約金額の内訳や追加対応の料金発生条件、納品物の修正回数、支払いサイト(締日・支払日)なども、口頭ではなく書面に残しておくことが重要です。双方の合意が不十分なまま業務がスタートすると、後々のトラブルや請求ミスの原因になります。

契約書や業務委託契約書は、法的にも有効な証拠となるため、あいまいな表現を避けて具体的な条件を明文化するよう心がけましょう。

外注・業務委託をもっと身近にする「フジ子さん」という選択肢

外注や業務委託を検討する際、「信頼できる委託先が見つからない」「業務の切り出し方が分からない」といった不安を感じる方も多いのではないでしょうか。そうした悩みに対する選択肢の一つが、オンラインアシスタントサービス「フジ子さん」です。

「フジ子さん」は、経理・人事・秘書・採用サポートなど、幅広いバックオフィス業務をオンラインで対応する業務委託サービスです。依頼したい業務にあわせてプロ人材をアサインし、必要なときに必要な分だけ稼働してもらえるため、コストを抑えながらも専門性の高い業務支援を受けられます。

また、契約や業務の進め方に関しても、企業側の業務フローに合わせた柔軟な設計が可能で、初めて業務委託を導入する企業でも安心して活用できるサポート体制が整っています。「業務委託を試してみたいけれど、何から始めればいいか分からない」という企業にとって、心強い選択肢となるでしょう。

【関連記事】

バックオフィスにBPOを導入するメリットは?BPO企業を選ぶポイントも解説

まとめ|違いを正しく理解して、自社に合った活用を

外注と業務委託は、どちらも業務の一部を社外に委ねる手段ですが、契約形態や目的、管理の仕方などに明確な違いがあります。

成果物の完成を重視する外注、業務の遂行そのものを依頼する業務委託。それぞれの特徴を理解し、自社の業務内容や体制にあわせて適切に使い分けることが、業務効率化とリスク回避のカギとなります。

また、経理処理や契約管理にも注意が必要であり、適切な勘定科目の選定や源泉徴収の判断、記録の整備などを怠らないことが信頼性のある外部活用につながります。

初めて外注や業務委託を導入する場合には、信頼できるパートナー選びと明確な契約内容のすり合わせが不可欠です。必要に応じて「フジ子さん」のような実績のある業務委託サービスを活用することで、よりスムーズに外部活用を進めることができるでしょう。

違いを正しく理解し、目的に応じて柔軟に活用することが、これからの時代の働き方や企業運営において大きな強みとなります。