「外注」と「下請け」は、どちらも自社以外の企業や個人に業務を任せる仕組みですが、実際には契約形態や立場、法的な扱いが異なります。これらを混同してしまうと、契約上のトラブルや会計処理の誤りにつながることもあるでしょう。

本記事では、外注・下請け・元請けの基本的な意味を整理し、両者の違いやメリット・デメリット、契約や会計で注意すべきポイントをわかりやすく解説します。

目次

外注・下請け・元請けの意味と使い方

「外注」や「下請け」「元請け」といった言葉は似ているようで、それぞれ立場や契約形態が異なります。ここではまず、各用語の基本的な意味と使い方を整理しておきましょう。

外注とは?業務委託・アウトソーシングとの関係

外注とは、自社で行う業務の一部や全部を外部の企業や個人に依頼することです。Web制作やシステム開発、経理処理など、専門知識が必要な業務や一時的に発生する作業を任せる際によく使われます。

一般的には「業務委託」や「アウトソーシング」と同じ意味合いで用いられ、契約形態は請負契約や委任契約が中心です。発注者と受注者は基本的に対等な立場にあり、成果物や業務範囲、納期や報酬を契約書で明確に取り決めるのが特徴です。

【関連記事】

「外注」は失礼?ビジネスで使える丁寧な言い換えとNG表現を解説

下請けとは?元請けとのつながりと特徴

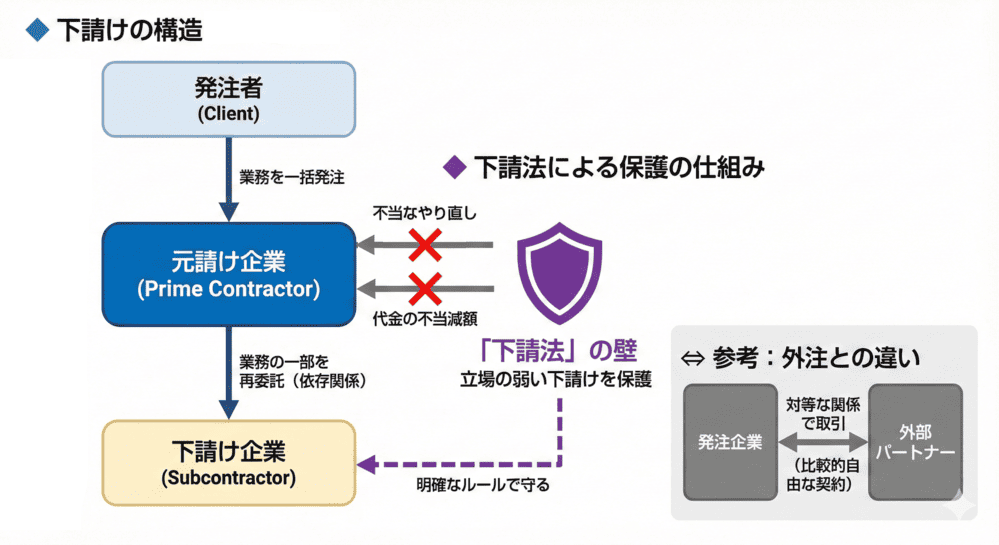

下請けとは、元請けが受注した業務の一部をさらに別の事業者に依頼する仕組みを指します。特に建設業や製造業で多く見られ、元請けから依頼された内容を前提に仕事を行うため、立場としては発注者に従う構図になりやすいのが特徴です。

元請けと下請けの間には上下関係があり、取引を規制する法律として「下請法」が存在します。これは立場の弱い下請け企業を保護するための仕組みで、発注のやり直しや代金の減額など不当な取引を防ぐ役割を果たしています。

このように下請けは元請けに依存する性格が強いため、外注のように対等な関係ではなく、契約や法規制に基づく明確なルールのもとで取引が行われる点に特徴があります。

元請け・孫請け・協力会社など周辺用語

元請けとは、顧客や発注元から直接仕事を受注する事業者のことです。プロジェクトの全体責任を担い、必要に応じて一部の業務を下請けに依頼します。

孫請けは、下請けからさらに業務を引き受ける立場の事業者。階層が深くなるほど元請けからの距離が遠くなり、責任や利益配分のバランスが変化します。

また、近年では「下請け」という言葉を避け、「協力会社」や「パートナー企業」と呼ぶケースも。これらの呼称は、上下関係を強調するのではなく、対等な協力関係を重視する姿勢を表すものとして使われています。

外注と下請けの相違点

外注と下請けは「自社以外に仕事を任せる」という点では共通していますが、契約の仕組みや立場には大きな違いがあります。外注は対等なパートナーとして業務を委託するのに対し、下請けは元請けからの依頼を前提にした上下関係が存在するのが特徴です。

ここでは、契約形態や責任範囲、発注者と受注者それぞれの立場の違いを整理して解説します。

契約形態と責任範囲

外注は、業務委託契約や請負契約といった形で発注者と受注者が対等な立場で結ばれるのが一般的です。成果物や業務範囲、納期、報酬といった条件を明確に定め、双方が合意することで契約が成立します。そのため、責任範囲は契約内容に基づいて公平に分担されるものです。

一方、下請けは元請けが受注した仕事の一部をさらに任される形で契約が行われます。元請けは顧客に対して全体の責任を負うため、下請けはその指示に従って業務を遂行する立場となるもの。責任の最終的な所在は元請けにありますが、下請けも契約範囲内で業務遂行義務を負うため、両者の関係は上下の構造が強く反映されます。

発注者・受注者の立場

外注の場合、発注者と受注者は契約に基づいて対等な関係です。発注者は成果物や業務内容を明確に示し、受注者はその条件に応じて専門性を発揮する形で業務を行います。互いに独立した立場であり、契約で取り決めた範囲を守ることで関係が成り立つのが特徴です。

一方、下請けは元請けからの依頼を前提とした関係であり、立場としては受注者が元請けの指示に従うことが基本。元請けは顧客に対して全体責任を負っているため、下請けはその一部を担う形となり、業務の自由度は外注に比べて小さくなりがちです。このため、発注者と受注者の関係は上下の構図が色濃く出やすいといえます。

外注を活用するメリット・デメリット

外注は、自社のリソースを効率的に活用するための有効な手段。専門的な知識やスキルを持つ人材を柔軟に取り入れることができ、業務効率やコスト削減につながる一方で、依頼内容や管理方法を誤るとリスクも伴います。

ここでは、外注を活用するメリットとデメリットを整理して見ていきましょう。

メリット1:コスト・リソースの柔軟な活用ができる

外注を活用する最大のメリットの1つは、コストとリソースを柔軟に調整できる点。自社で人材を採用して教育する場合、時間と固定費がかかりますが、外注であれば必要な時期や業務に応じて人員を確保できます。

また、繁忙期や一時的なプロジェクトなど、自社の人手だけでは対応が難しいケースでも、外注を利用することで効率的に業務を進められます。結果として、固定費を抑えながらも変動的な需要に応じた体制を整えられるでしょう。

メリット2:専門性やスピードを確保できる

外注を利用することで、自社にはない専門知識や技術をすぐに取り入れられます。例えばシステム開発やデザイン、法律や経理といった分野は、専門性が求められるため内製化には時間とコストがかかりますが、外注であれば即戦力として活用可能です。

外注先は特定分野の経験を積んでいるケースが多いため、成果物の品質だけでなく、納期までのスピードも期待できます。結果として、自社の業務を効率的に進めながら、市場や顧客ニーズに迅速に対応できる体制を整えられるでしょう。

デメリット1:情報漏えい・品質管理のリスクがある

外注を活用する際には、自社の機密情報や顧客データを外部に共有する必要があるため、情報漏えいのリスクが伴うもの。特に、契約内容や管理体制が不十分な場合、意図せず情報が外部に流出してしまう危険性があります。

また、外注先の品質管理が徹底されていないと、納品物の精度や仕上がりにばらつきが出る可能性も。依頼する際は守秘義務契約(NDA)の締結や、定期的な進捗確認を行い、品質基準を明確にしておくことが重要です。

デメリット2:コストが想定より高くなる場合がある

外注は一見すると採用や人材育成に比べてコストを抑えられるように思えますが、条件によっては想定以上の費用が発生する場合があります。例えば、急な修正対応や追加作業が必要になったとき、契約外の対応として追加費用が発生することは珍しくありません。

また、成果物の品質が期待に満たない場合、再依頼や手直しのコストがかかる可能性もあります。こうしたリスクを防ぐためには、契約段階で作業範囲や料金体系を明確にしておくことが重要です。

【関連記事】

意外と難しい…外注管理で失敗しないポイントとは?方法やツール等とともに解説

下請けを活用するメリット・デメリット

下請けは、元請けが受注した業務の一部を担う形で取引が行われるため、外注とは異なるといった特徴を持っています。責任範囲や法的ルールが明確に定められている一方で、元請けへの依存度が高くなるなど特有の課題もあるのが実情です。

ここでは、下請けを活用する際のメリットとデメリットを整理して見ていきましょう。

メリット1:責任範囲を明確に分担できる

下請けを活用する最大の利点の1つは、業務の責任範囲を明確に区分できることです。元請けは顧客に対する全体責任を負い、その一部を下請けが担う形になるため、どの業務を誰が担当するかが契約によってはっきりと定められます。

これにより、大規模なプロジェクトや複数の工程が必要な業務でも効率的に役割分担が可能になり、品質や進行管理を体系的に行いやすくなるでしょう。

メリット2:大規模案件にも対応可能

下請けを活用することで、自社だけでは対応が難しい大規模案件にも柔軟に取り組めます。元請けが全体を統括しつつ、専門性を持つ下請けに部分的な作業を任せることで、効率よくプロジェクトを進行できるのが大きな強みです。

特に建設業や製造業など、多数の工程や専門技術が必要となる業界では、下請けの存在が不可欠。分業体制を整えることで品質の確保や納期遵守が実現し、顧客に対して安定したサービス提供が可能です。

デメリット1:下請法など法的ルールを守る必要がある

下請け取引では「下請代金支払遅延等防止法(下請法)」など、法的なルールを遵守しなければなりません。これは、元請けと下請けの間に生じやすい力関係の不均衡を是正するために設けられた法律で、発注内容のやり直しや代金の不当な減額などを防ぐ役割を果たしています。

一方で、元請けはこうしたルールを常に意識して取引を進めなければならず、契約内容や取引手続きが煩雑になるケースも。法令遵守の徹底は下請けを活用する上で避けられない負担となる点に注意が必要です。

デメリット2:元請け依存度が高くなる場合がある

下請けは元請けからの依頼を前提に業務を行うため、どうしても取引先への依存度が高くなりやすい傾向があります。特に主要な元請けからの仕事に依存している場合、その元請けとの契約が減少したり終了したりすると、経営に大きな影響を及ぼすリスクが否めません。

また、業務の進め方や納期なども元請けの指示に従う必要があるため、自社の裁量で動ける範囲が限られる点も課題の1つ。安定した取引を維持するには、複数の元請けとの関係構築や、自社で直接案件を獲得する仕組みを整えることが望まれます。

契約と会計で押さえるべき注意点

外注や下請けを活用する際には、契約内容や会計処理を正しく行うことが欠かせません。契約書で責任範囲や条件を明確にしないと、トラブルやコスト超過につながる可能性があります。また、会計上も外注費や下請費の処理を誤ると、税務リスクや社内管理の混乱を招く恐れも……。

ここでは、実務で特に注意すべきポイントを整理して解説します。

契約書の内容を必ず明確にする

外注や下請けの契約を結ぶ際には、契約書に業務範囲・責任の所在・報酬・納期などを明確に記載することが重要です。口頭での依頼や曖昧な合意のまま進めてしまうと、成果物の品質や納期をめぐってトラブルに発展するリスクがあります。

また、修正対応や追加作業といった「想定外の業務」が発生することも少なくありません。そのため、契約書には追加業務の条件や費用発生のルールをあらかじめ盛り込み、双方が納得できる形で契約を締結しておくことが必要です。

下請法や一括下請け禁止などの法的ルールを理解する

下請け取引を行う場合には、「下請代金支払遅延等防止法(下請法)」をはじめとした法的ルールを理解しておくことが欠かせません。下請法は、元請けによる一方的な不利益を防ぐための法律で、発注のやり直しや代金の減額、支払い遅延といった行為を制限しています。

また、建設業法では「一括下請け」が禁止されており、元請けが受注した業務をそのまま丸ごと下請けに流すことは認められていません。こうした法的ルールを無視すると、罰則や信用失墜につながる恐れがあるため、取引を行う際には必ず確認しておく必要があります。

外注費・下請費の勘定科目や請求書の表記を統一する

会計処理の面では、外注費と下請費を適切に区分し、勘定科目や請求書の表記を統一することが重要です。例えば、建設業では下請けへの支払いを「外注費」ではなく「下請費」として処理するケースが多く、業種や契約形態によって使い分けねばなりません。

表記があいまいなまま処理すると、経理担当者や税務調査の際に混乱を招く可能性も。そのため、契約書・見積書・請求書の段階から勘定科目を揃え、社内で統一ルールを設けておくことが望ましいでしょう。

誤解を避けるため、社内外で用語を揃える

外注や下請けに関する用語は、社内外で解釈が異なると混乱を招きやすい領域です。例えば、同じ業務委託でも「外注」と呼ぶ場合もあれば「協力会社」と表現する場合もあり、相手によって受け取り方が変わることがあります。

そのため、社内規程や契約書の中で用語の使い分けを明確にし、外部とやり取りする際にも一貫性を持たせることが大切です。特に契約書・見積書・請求書といった公式文書では、勘定科目と用語を揃えることで誤解を防ぎ、取引先との信頼関係を維持できます。

呼称や使い分けに関するポイント4つ

外注や下請けといった言葉は、業界や企業によって使われ方が異なり、混同されやすいでしょう。正しく使い分けられていないと、契約内容の誤解や会計処理のずれにつながりかねません。

ここでは、呼称を整理し社内外で統一するための4つのポイントをご紹介します。

ポイント1:用語の定義を明確にし社内外で統一する

「外注」や「下請け」といった用語は、人によって解釈が異なることがあります。例えば、同じ協力関係でも外注と呼ぶ場合もあれば、下請けや協力会社と呼ぶ場合もあります。こうした曖昧さは、業務範囲や責任分担をめぐる誤解につながる可能性もあるでしょう。

そのため、社内ではあらかじめ用語の定義を明確にし、統一したルールで運用することが大切です。さらに社外の取引先とも共通認識を持てるよう、契約書や見積書の中で用語の意味を明記しておくと安心できます。

ポイント2:対外文書では契約種別を併記して誤解を防ぐ

契約書や請求書などの対外文書では、用語だけでなく契約の種類を明確に記載することが重要です。例えば「外注契約」と記載するだけでなく、「業務委託契約(請負)」や「業務委託契約(準委任)」といった具体的な契約形態を併記することで、発注者と受注者の間で誤解が生じにくくなります。

契約種別を明示しておくことで、成果物に対する責任範囲や報酬の支払い基準がより透明になり、不要なトラブルを避けられるでしょう。特に複数の取引先と同時進行で契約を結ぶ場合には、文書表記の統一が信頼関係の維持にもつながります。

ポイント3:業界特有の呼称は補足的に触れる

業界によっては「下請け」や「協力会社」といった呼称が特別な意味を持つ場合があります。例えば建設業では「元請け」「下請け」「孫請け」といった階層的な呼び方が慣習として根付いていますが、他業種では必ずしも馴染みがあるとは限りません。

そのため、業界特有の呼称を使う場合は、本文中で補足的に説明を添えることが望ましいでしょう。読み手の理解度を高めるだけでなく、社外の取引先や異業種とのやり取りでも混乱を防ぐことができます。

ポイント4:契約書・見積書・請求書で呼称と勘定科目を揃える

契約書や見積書、請求書などの公式文書では、呼称と勘定科目を統一して表記することが大切です。文書ごとに「外注費」と「下請費」が混在していると、経理処理の混乱や取引先との認識違いを招く可能性があります。

例えば、建設業では「下請費」という勘定科目を用いることが多い一方、サービス業では「外注費」として処理するケースが一般的。自社の業種や契約形態にあわせて適切に使い分け、すべての関連文書で表記を揃えることで、内部管理の効率化と信頼性の向上につながります。

フジ子さんのサービスを活用するという選択肢

外注や下請けをどう活用するか悩む企業にとって、在宅アシスタントサービスの「フジ子さん」は有力な選択肢です。

フジ子さんは、総務・経理・人事・秘書業務などのバックオフィス作業を、オンラインでサポートするサービス。専任スタッフがリモートで業務を代行するため、正社員を新たに採用するよりも低コストで必要な業務をカバーできます。

同サービスの特徴は、依頼したい業務を必要な分だけ切り出して任せられる柔軟性にあります。例えば、経理業務であれば請求書発行や入金管理、総務であれば資料作成やデータ整理など、日々の細かな作業を外部に任せることが可能です。その結果、経営者や社員はコア業務に集中でき、生産性の向上につながるでしょう。

まとめ|違いを理解し、自社に合った活用を

外注と下請けはどちらも自社以外に業務を任せる仕組みですが、契約形態や立場、法的なルールに大きな違いがあります。外注は対等な立場で専門性やリソースを柔軟に活用できる一方、下請けは元請けとの上下関係が前提となり、法的ルールや依存度の高さに注意が必要です。

契約や会計の処理を適切に行い、呼称や用語を社内外で統一することで、トラブルを未然に防げます。また、自社の状況に応じて外注と下請けをバランスよく取り入れることが、業務効率化やコスト最適化につながるでしょう。

さらに、日常的なバックオフィス業務を効率化したい場合には、在宅アシスタントサービス「フジ子さん」を活用するのも有効な選択肢。違いを理解したうえで、自社に最適な方法を見極めることが、健全で持続的な経営の第一歩です。